SER AUTÓNOMO

Nueva Ley Autónomos 2023

Con la nueva ley, en vigor desde el 1 de enero de 2023, la persona trabajadora autónoma puede variar su base de cotización y por tanto el importe mensual su cuota, a lo largo del año para adaptarla a los rendimientos que vaya obteniendo.

Cómo calcular la cuota mensual de las personas trabajadoras autónomas

El nuevo sistema de cotización permite 6 cambios anuales de base de cotización y de cuota a pagar.

¿Cómo llegar a la base de cotización que me corresponde?

El tramo que le corresponde a una persona trabajadora autónoma dependerá de los ingresos reales, es decir, del rendimiento neto.

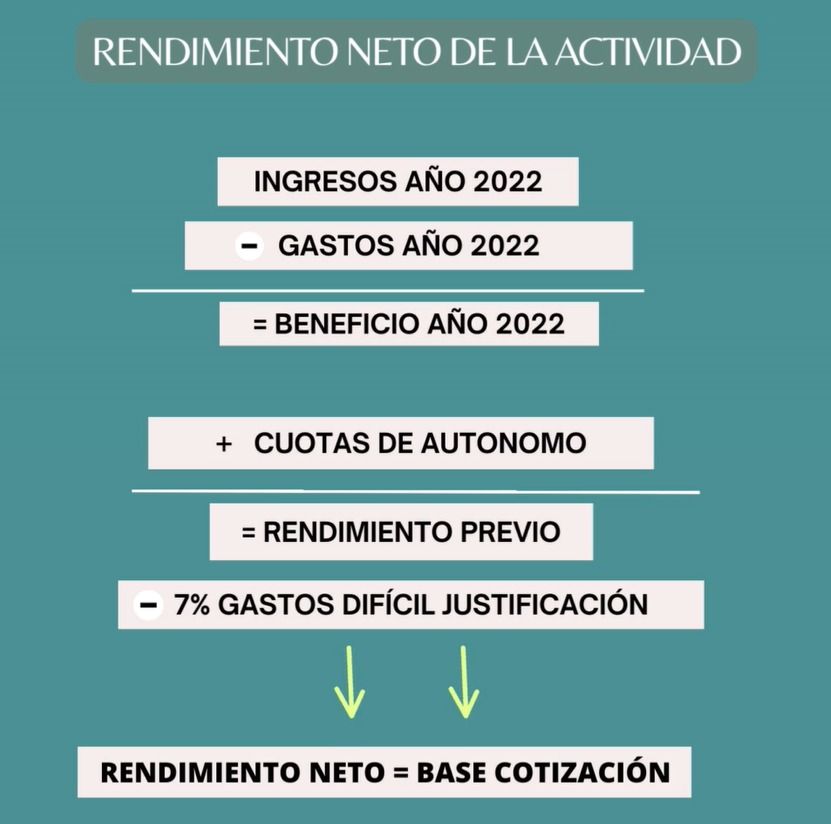

Vamos a ver cómo se calcula:

- A los ingresos obtenidos en 2022 se le restan los gastos deducibles derivados de la actividad, durante el año 2022.

- A la cantidad resultante, se le suma las cuotas de autónomo, lo que nos dará el rendimiento previo.

- A este rendimiento previo se le descuenta el 7% por gastos de difícil justificación, con lo que obtendremos el rendimiento neto que será la base de cotización.

Una vez obtenida la base de cotización ya puedo consultar en la siguiente tabla, qué tramo me corresponde y como consecuencia cuál es la cuota mensual que tengo que pagar.

Si tienes dudas de cómo y cuándo aplicar estos cambios, pide una cita telefónica con nuestro equipo asesor.

Por whatsapp: 689193693

E-mail: asesoria@celanzarote.org

Estos enlaces sobre el trabajo autónomo, te serán muy útiles:

Tesorería General de la Seguridad Social > Trabajo autónomo > Guía práctica de trabajo autónomo

Empresario Individual ( Persona trabajadora autónoma )

Ventajas

Inconvenientes

¿Qué es un autónomo?

Actividad

Responsabilidad

Negocio

Capital

Riesgos

Control

Rápido

Responsabilidad patrimonial

Autónomo "dependiente"

Tributación del autónomo

Impuesto de la renta de las personas físicas

Estimación Directa, con dos modalidades:

Normal.

Simplificada.

Estimación Objetiva (módulos).

Impuesto General Indirecto Canario IGIC